Ce să faci dacă banca îți respinge veniturile din OnlyFans

Să primești o respingere de la bancă chiar după ce, în sfârșit, începi să vezi plăți OnlyFans constante este înfricoșător și poate părea ceva personal. De ob...

Să primești o respingere de la bancă chiar după ce, în sfârșit, începi să vezi plăți OnlyFans constante este înfricoșător și poate părea ceva personal. De obicei nu este. De cele mai multe ori e fie o nepotrivire simplă (nume, rută valutară, detalii bancare), fie politica de risc a băncii care intră în acțiune și marchează plățile asociate industriei pentru adulți.

Acest ghid îți arată ce să faci chiar azi, cum să vorbești cu banca fără să agravezi situația și cum să îți creezi pe termen lung un sistem de încasare mai „rezistent la bănci”.

Acest material are scop educațional, nu reprezintă consultanță juridică sau fiscală. Politicile și legile se pot schimba. Verifică în surse oficiale sau cu un profesionist.

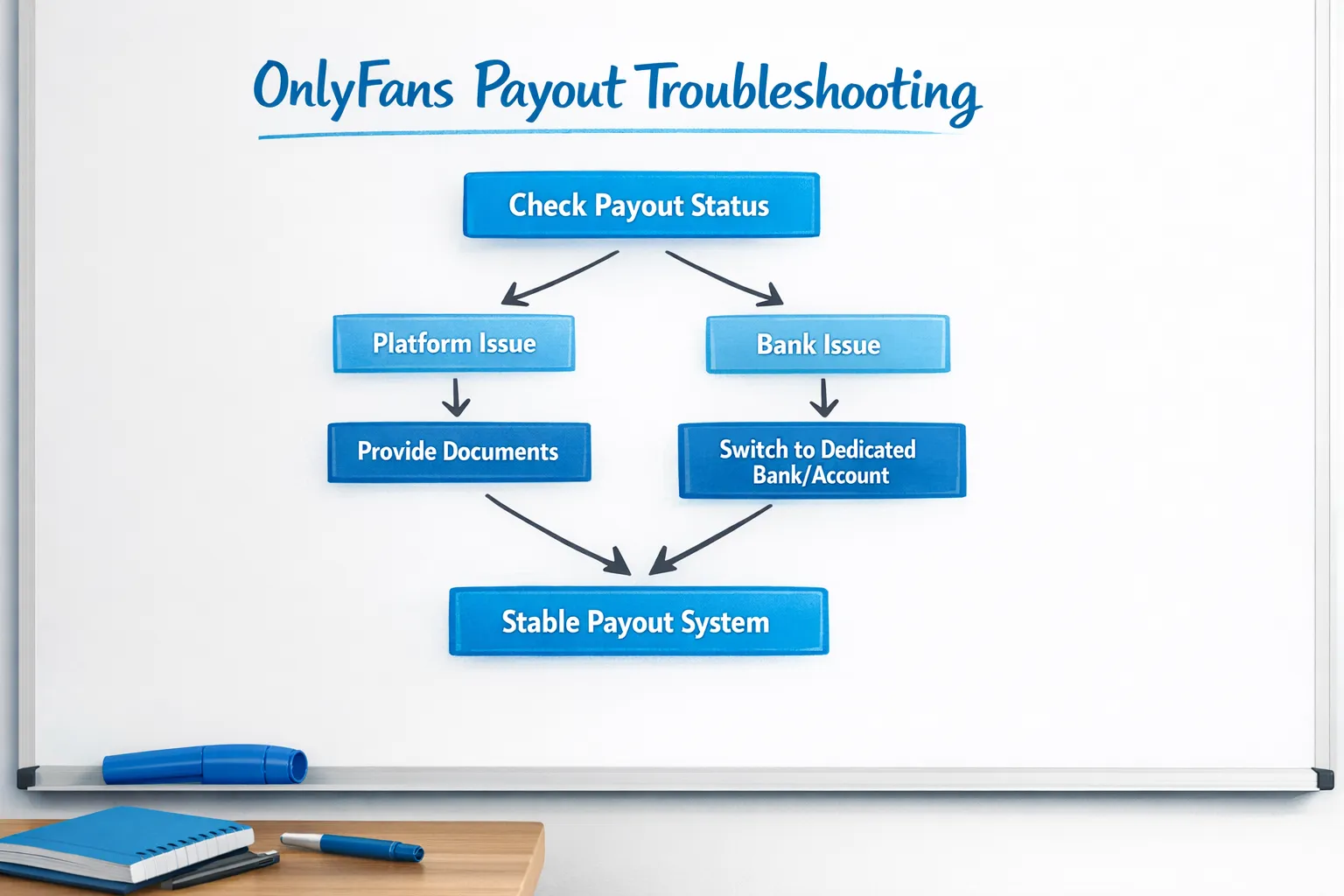

Pasul 1: Identifică ce înseamnă, de fapt, „respins”

Creatorii spun adesea „banca mi-a respins veniturile din OnlyFans”, dar există câteva situații diferite, cu soluții foarte diferite:

A) Plata a eșuat în OnlyFans înainte să plece efectiv

De obicei arată ca o eroare de status a plății sau o plată care nu trece niciodată în „processed”. În acest caz, depanezi setările de pe platformă (detalii introduse, verificare, metodă de plată, timing).

B) Plata a fost trimisă, dar a fost returnată de bancă

Acesta este scenariul clasic de „respins”. Transferul ajunge în sistemele băncii și este returnat din cauza detaliilor contului, a unei verificări de conformitate, a unui tip de transfer neacceptat, a problemelor cu banca intermediară sau a regulilor interne de risc.

C) Banca a acceptat-o, apoi ți-a blocat contul sau ți-a cerut documente

Aceasta este o verificare de conformitate privind „sursa fondurilor”. Se poate rezolva, dar merită tratată serios și să răspunzi clar, fără contradicții.

Dacă nu ești sigur(ă) cu care dintre ele te confrunți, începe cu o întrebare simplă: Ai o referință de transfer sau o confirmare că plata a fost trimisă? Dacă da, este implicată banca. Dacă nu, probabil ești încă pe partea platformei.

Dacă ai și întârzieri (nu doar respingeri), citește și asta: Plăți internaționale: cum să eviți întârzierile frecvente.

Pasul 2: Fă un „clean room check” de 15 minute înainte să contactezi pe cineva

Înainte să suni la bancă (sau la suportul OnlyFans), strânge informațiile de bază ca să poți explica problema cu încredere și consecvență.

Iată checklist-ul rapid:

- Fă screenshot sau exportă pagina de status a plății, cu suma, data și statusul.

- Confirmă că numele de payout se potrivește exact cu numele de pe contul bancar (spații, al doilea prenume, diacritice, cratime pot conta).

- Confirmă că detaliile de rutare bancară sunt corecte pentru țara ta (formatul numărului de cont, SWIFT/IBAN unde e cazul).

- Verifică dacă aceasta este prima plată către acest cont (primele plăți declanșează des verificări suplimentare).

- Notează ce s-a schimbat recent (bancă nouă, adresă nouă, nume legal nou, metodă nouă de payout, creștere mare a sumei).

Dacă ceva e „nou”, nu intra în panică. „Nou” înseamnă doar risc mai mare în sistemele bancare.

Pasul 3: Află cele mai frecvente motive pentru care băncile resping veniturile din OnlyFans

Băncile rareori spun direct „am respins OnlyFans”. De obicei folosesc termeni generici precum risc ridicat, decizie de business, conformitate, transfer neacceptat sau necesită revizuire.

Acestea sunt cele mai comune cauze cu care se lovesc creatorii:

Nepotriviri de cont și KYC

- Nepotrivire între numele legal din profilul de payout OnlyFans și numele de pe contul bancar

- Nepotrivire de adresă care declanșează o revizuire KYC

- Nepotrivire de tip de cont (unele bănci sunt mai stricte cu anumite categorii de conturi)

Probleme de rutare a transferului

Transferurile internaționale pot eșua din cauza regulilor băncilor intermediare, a rutelor de conversie valutară sau a problemelor de formatare. Chiar dacă ai introdus totul corect, ruta poate totuși să se întrerupă.

Politica băncii tale privind industria pentru adulți

Unele bănci (și unele fintech-uri) pur și simplu nu sunt prietenoase cu industria pentru adulți. Pot permite contul, dar să respingă anumite plăți primite, sau pot închide conturi după o revizuire.

Dacă e o problemă de politică, de obicei nu îi poți „convinge”. Cea mai bună mișcare este să treci la un setup bancar mai compatibil.

Semnale AML (anti-spălare de bani) sau monitorizare antifraudă

Creșteri mari, plăți inbound frecvente sau tipare neobișnuite pot declanșa blocări automate. Se poate întâmpla chiar și când totul este legitim.

Pasul 4: Contactează banca în modul corect (și ce să nu faci)

Scopul tău este să obții unul dintre aceste rezultate:

- Transferul este acceptat după revizuire

- Banca îți spune exact ce documente au nevoie

- Banca confirmă că nu va accepta această sursă de venit (ca să nu pierzi timp și să treci la Planul B)

Ce să nu faci

- Nu minți despre sursa fondurilor.

- Nu oferi explicații contradictorii în apeluri multiple.

- Nu „schimba bănci” repetat în aceeași săptămână în timp ce banii sunt în tranzit.

Consecvența contează. Băncile loghează interacțiunile.

Ce să spui (simplu și factual)

Poți spune că este conținut pentru adulți dacă ești întrebat(ă), dar nu trebuie să oferi mai multe detalii decât e necesar. O descriere curată este:

„Primesc plăți de la o platformă de conținut digital pe bază de abonament. Pot furniza extrase/declarații de payout și dovada câștigurilor dacă este nevoie.”

Dacă cer mai multe detalii, răspunde sincer. Ideea este claritatea, nu o poveste completă.

Șablon copy/paste: email sau mesaj securizat către bancă

Îl poți folosi ca atare și edita ce este între paranteze:

Bună ziua, transferul meu de intrare a fost respins/returnat și aș dori ajutor pentru a înțelege motivul și ce documentație este necesară.

- Numele titularului contului: [Numele tău legal]

- Data încercării de încasare: [Data]

- Suma: [Suma + moneda]

- Expeditor/descriere: [Ce apare pe declarația ta de payout]

Această încasare reprezintă venit dintr-o platformă de conținut digital pe bază de abonament, unde obțin venituri ca și creator. Pot furniza declarații de payout/facturi/documente fiscale dacă este nevoie.

Vă rog să confirmați:

- De ce transferul a fost respins sau reținut

- Dacă acest tip de venit este permis conform politicii dvs.

- Ce ar trebui să schimb (dacă este cazul) pentru a evita respingeri viitoare

Mulțumesc, [Nume]

Pasul 5: Dacă banca spune „nu”, alege Planul B potrivit (fără să-ți distrugi finanțele)

Dacă banca ta nu este prietenoasă cu industria pentru adulți, următorul pas nu este „încerc conturi la întâmplare până merge”. Ai nevoie de un sistem stabil care suportă plățile constant și îți protejează viața personală.

Iată un cadru de decizie:

Cele trei întrebări care îți aleg cea mai bună soluție

1) Este o problemă punctuală de transfer sau o problemă de politică? Dacă e politică, de regulă trebuie să schimbi banca sau structura contului.

2) Ai nevoie de intimitate față de familie/parteneri/colegi de apartament care ar putea vedea extrasele? Dacă da, ai nevoie de separare, nu doar de o altă bancă.

3) Venitul tău este suficient de constant încât să justifice un setup mai formal (de exemplu, o entitate de business)? Dacă ești deja stabil(ă) de la o lună la alta, structura ajută.

Opțiuni comparate (practic și orientat pe risc)

| Opțiune | Cel mai bun pentru | Avantaje | Compromisuri / riscuri |

|---|---|---|---|

| Păstrezi aceeași bancă și furnizezi documente | Blocări punctuale, probleme la prima plată | Cea mai mică perturbare | Dacă e problemă de politică, pierzi timp și riști închiderea contului |

| Deschizi un al doilea cont bancar dedicat (personal) | Confidențialitate și separare | Extrase mai curate, bugetare mai ușoară | Depinde în continuare de „prietenoșenia” băncii |

| Deschizi un cont de business (unde se potrivește) | Venit constant și operațiuni ca de business | Separare mai bună, contabilitate mai curată | Poate cere mai multe documente și administrare continuă |

| Înființezi un LLC (sau echivalent local) | Creatori în creștere care vor separare puternică | Structură profesională și operațiuni mai clare | Cost/timp de setup, nu oferă automat anonimat sau economii fiscale |

| Diversifici platformele (Fansly, OFTV, alternative) | Stabilitate a veniturilor și reducerea riscului | Mai puțină dependență de o singură platformă/plăți | Mai multă muncă fără suport |

Dacă iei în calcul un LLC, citește: LLC pentru OnlyFans: când are sens. Este un instrument excelent în etapa potrivită, dar nu este un „scut de confidențialitate” magic.

Dacă vrei să îți diversifici veniturile dincolo de o singură platformă, Lookstars susține și extinderea multi-platformă (Fansly, OFTV și alternative OnlyFans). Poți vedea cum arată managementul complet aici: Lucrul cu o agenție vs. gestionarea OnlyFans pe cont propriu.

Pasul 6: Creează pe viitor o rutină de payout „rezistentă la bănci”

După ce banii încep din nou să circule, vrei să reduci șansa să mai rămâi blocat(ă) așa a doua oară.

Creează separare intenționat

Un cont dedicat pentru plăți (separat de chirie, cumpărături, cheltuieli comune) este una dintre cele mai simple metode de a reduce stresul și de a proteja confidențialitatea.

Te ajută și dacă trebuie vreodată să arăți evidențe clare unei bănci, unui contabil sau unui proprietar.

Ține documentația pregătită înainte să o ceară cineva

Când o bancă cere „dovada venitului”, întârzierile apar de obicei pentru că creatorii se grăbesc să adune totul.

Păstrează un folder cu:

- Declarații lunare de payout

- Un tracker simplu de venit (lună, brut, comisioane, plătit)

- Orice formulare fiscale pe care le primești (diferă în funcție de țară)

Pentru un sistem prietenos cu creatorii pe care îl poți face săptămânal în mai puțin de o oră, folosește: Taxe OnlyFans: obiceiul săptămânal ca să rămâi organizat(ă).

Evită pe cât posibil schimbările mari și bruște

Băncile nu iubesc surprizele. Dacă treci de la plăți de 300$ la 8.000$ peste noapte, nu este „greșit”, dar e mai probabil să declanșeze o revizuire.

Dacă crești rapid, te poate ajuta să:

- Menții un buffer de cash, ca o blocare temporară să nu-ți dea viața peste cap

- Păstrezi stabile informațiile de profil și payout (consistență nume/adresă)

- Te aștepți la perioade de revizuire în jurul primelor plăți sau schimbărilor majore

Pasul 7: Protejează-ți confidențialitatea în timp ce rezolvi plățile

O respingere bancară vine adesea cu o a doua teamă: „Dacă vede cineva asta pe extras?”

Câteva mișcări practice care ajută fără să faci ceva dubios:

- Activează extrasele electronice (fără hârtie).

- Folosește un cont dedicat la care ai acces doar tu.

- Păstrează comunicarea de business într-un email separat.

- Ia în calcul instrumentele de confidențialitate OnlyFans precum blocarea pe țări (ajută la vizibilitatea către public, nu la bancă, dar susține setarea ta generală de siguranță).

Dacă principala ta grijă este să nu fii descoperit(ă) de familie sau de oameni din orașul tău, merită citit și acest ghid: Cum să îți promovezi OnlyFans în secret (fără să afle prietenii sau familia).

Când e momentul să ceri ajutor (și cum să o faci în siguranță)

Dacă banca îți cere documente pe care nu le înțelegi sau jonglezi cu mai multe surse de payout, vamă, contractori etc., poate fi momentul să aduci suport profesionist.

- Un consultant fiscal te poate ajuta să-ți organizezi evidențele și să răspunzi clar (mai ales dacă ai venit constant).

- Un avocat te poate consilia pe setup de business și contracte dacă îți formalizezi operațiunile.

- O agenție legitimă de management OnlyFans poate ajuta la stabilizarea operațiunilor, reducerea haosului și construirea unui plan care nu depinde de noroc.

Dacă iei în considerare o agenție, protejează-te mai întâi: 6 semnale de alarmă înainte să semnezi cu o agenție OnlyFans.

Un plan realist de acțiune pe 48 de ore

Dacă vrei cea mai scurtă cale de la „respins” la „rezolvat”, fă asta:

Azi (primele 2 ore): Confirmă dacă plata a eșuat pe partea platformei sau pe partea băncii, apoi adună screenshot-uri și declarații de payout.

Azi (în aceeași zi): Contactează banca folosind șablonul de mai sus și întreabă direct dacă acest venit este permis.

În 48 de ore: Dacă îți confirmă că este o problemă de politică, oprește încercările cu aceeași bancă și treci la un setup bancar dedicat, mai compatibil (și păstrează venitul separat). Dacă îți cer documente, trimite-le o singură dată, clar, și păstrează copii.

Dacă vrei suport pentru a-ți seta un sistem mai rezilient (marketing, DM-uri, strategie de postare, protecție anti-leak și management de business) ca să te poți concentra pe creat conținut în timp ce altcineva gestionează haosul operațional, poți afla mai multe despre Lookstars la Lookstars Agency.

Gata să-ți transformi cariera?

Alătură-te sute de creatori care câștigă deja șase cifre cu Lookstars Agency.

Distribuie acest articol

Cea Mai Bună Agenție OnlyFans

Agenția de Management OnlyFans Lider în Europa.

100% Ebook gratuit

Obține ghidul nostru și deblochează secretele succesului pe OnlyFans.

100% Ebook gratuit

Obține ghidul nostru și deblochează secretele succesului pe OnlyFans.

Calculator Venituri și Analizor Profil Gratuit

Încearcă-le gratuitContinuă lectura...

Sunt suficient de atractivă pentru o agenție OnlyFans? Răspunsul

Poți șterge complet vreodată conținutul tău de pe OnlyFans? Realitatea