Paiements internationaux : comment éviter les retards les plus fréquents

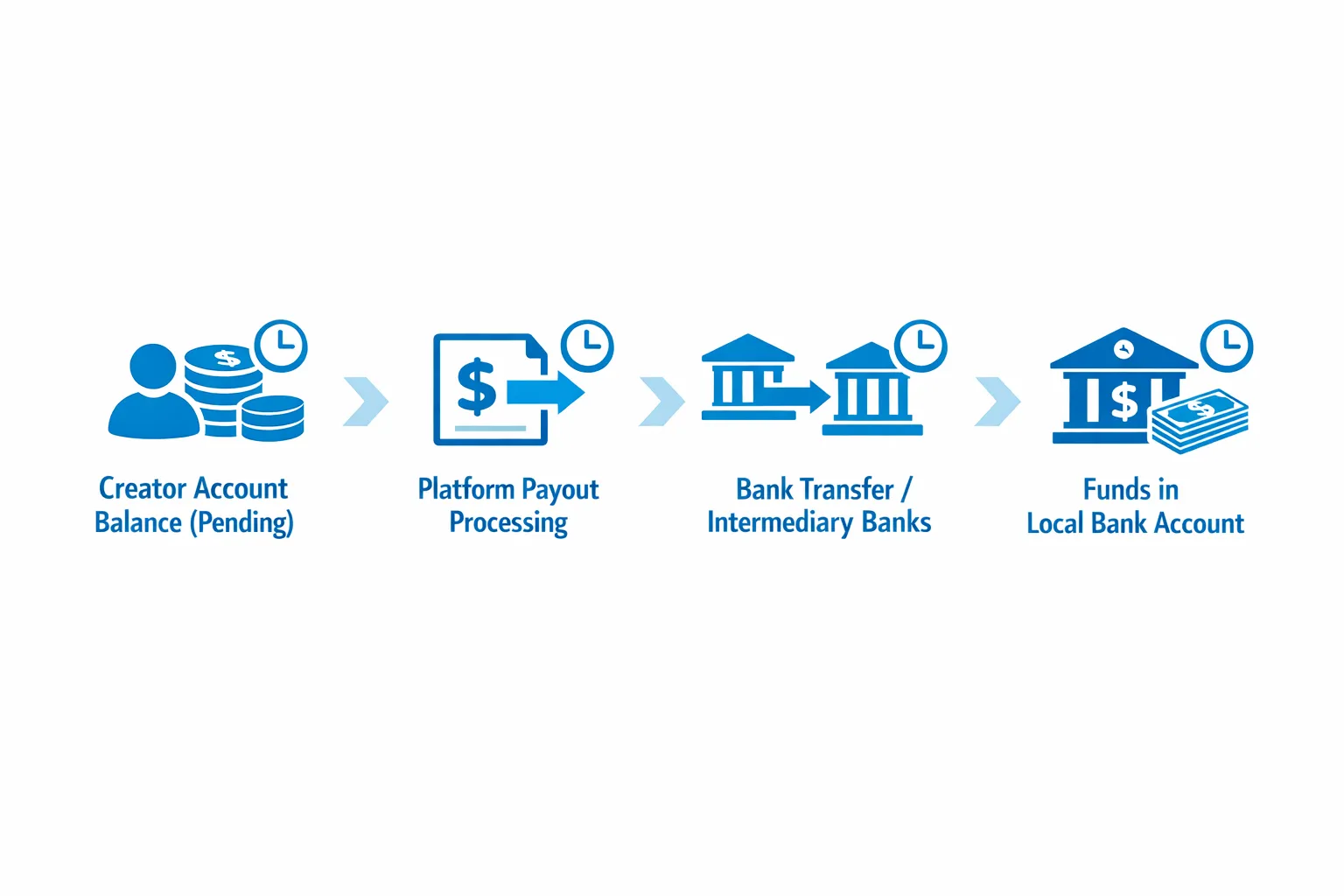

Les paiements internationaux font partie de ces sujets qui paraissent « aléatoires »… jusqu’à ce que vous sachiez précisément où le retard se produit. Bonne ...

Les paiements internationaux font partie de ces sujets qui paraissent « aléatoires »… jusqu’à ce que vous sachiez précisément où le retard se produit. Bonne nouvelle : la plupart des retards de paiement viennent d’un petit nombre de causes prévisibles — et vous pouvez généralement les éviter avec une routine de configuration simple.

Ce guide s’adresse aux créateurs et créatrices qui ont des services bancaires à l’international, vivent hors des États-Unis/du Royaume-Uni, voyagent souvent ou gèrent plusieurs plateformes. Il s’adresse aussi à toute personne qui a déjà vécu ce moment horrible où l’on actualise son appli bancaire en se demandant : « Où est mon argent ? »

Note importante : les règles de paiement évoluent, et les banques changent leur manière de filtrer les virements. Vérifiez toujours les informations dans la documentation officielle de paiement de votre plateforme et auprès de votre banque. Si vous avez des questions fiscales ou liées à l’immatriculation d’entreprise, ceci est informatif et ne constitue pas un conseil juridique ou fiscal.

Étape 1 : identifier où le retard se produit (plateforme vs banque)

Avant de modifier quoi que ce soit, déterminez à quel « stade » ça ralentit. Beaucoup de créateurs perdent du temps en supposant que c’est toujours la plateforme, alors que parfois c’est la banque de réception.

Voici une méthode rapide pour poser un diagnostic :

| Où se produit le retard | À quoi ça ressemble | Première chose à vérifier |

|---|---|---|

| Revenus pas encore éligibles (en attente/période de retenue) | Votre solde existe, mais vous ne pouvez pas encore le retirer | Statut de la transaction, fenêtre « en attente », remboursements/rétrofacturations récents (si affichés) |

| Paiement initié mais non reçu | La plateforme indique « traité/envoyé », mais aucun fonds sur votre compte | Détails du mode de paiement, délais de traitement bancaire, week-ends/jours fériés |

| Blocage conformité bancaire | Aucun virement entrant, ou la banque dit que c’est « en cours d’examen » | Contrôles AML de la banque, incohérence de nom, référence de virement manquante |

| Informations de paiement incorrectes | Le paiement échoue, est renvoyé ou n’apparaît jamais | IBAN/SWIFT, format du numéro de compte, nom du bénéficiaire |

Si votre plateforme fournit un identifiant de paiement, un numéro de référence ou un reçu de virement, conservez-le. Ce numéro est votre meilleur allié pour échanger avec le support ou votre banque.

Les raisons les plus courantes des retards de paiements internationaux (et comment les corriger)

1) Incohérence de nom (nom légal vs « nom de créateur »)

Les virements internationaux sont pointilleux sur le nom du bénéficiaire. Si votre profil de paiement affiche votre nom légal d’une certaine façon et que votre banque l’a enregistré autrement, le virement peut être bloqué ou retourné.

À faire aujourd’hui :

- Assurez-vous que le nom du bénéficiaire sur la plateforme correspond exactement au nom du titulaire du compte bancaire (y compris seconds prénoms, espaces, accents et tirets).

- Si vous avez récemment changé de nom (mariage/divorce), mettez d’abord à jour les informations auprès de la banque, puis sur la plateforme.

2) Vérification/KYC à refaire

Les plateformes relancent souvent des contrôles d’identité lorsqu’un élément change : mode de paiement, localisation, appareil, schéma d’IP, paramètres de sécurité du compte, etc.

À faire aujourd’hui :

- Revérifiez votre statut de vérification dans les paramètres de la plateforme.

- Évitez de changer fréquemment de mode de paiement, sauf nécessité.

- Gardez vos documents à jour, lisibles et non expirés.

Si vous êtes en cours de vérification ou que vous configurez tout pour la première fois, suivez un processus propre étape par étape (cela réduit les refus et les aller-retours). Voir : Comment commencer, créer et vérifier votre compte OnlyFans.

3) Mauvaises coordonnées bancaires (IBAN/SWIFT, format de routage, champs d’adresse)

Un seul chiffre erroné peut se transformer en deux semaines de galère.

Problèmes fréquents pour les créateurs internationaux :

- Utiliser un IBAN mais oublier le préfixe pays

- Saisir un code SWIFT/BIC correspondant à une autre agence

- Confondre les champs « adresse de la banque » et « votre adresse »

- Utiliser un numéro de carte au lieu d’un numéro de compte

À faire aujourd’hui :

- Copiez les informations directement depuis l’application officielle de votre banque ou un relevé.

- Confirmez si votre banque exige une banque intermédiaire pour les virements internationaux.

Si vous souhaitez une explication (hors plateforme) sur le fonctionnement des virements internationaux via SWIFT et pourquoi ils peuvent être lents, Wise propose un bon aperçu : SWIFT transfers explained.

4) Conversion de devise et banques intermédiaires (le gouffre de temps caché)

Quand une plateforme envoie de l’argent dans une devise et que votre banque le reçoit dans une autre, le virement peut passer par des banques intermédiaires.

Cela peut provoquer des retards parce que :

- Chaque intermédiaire peut ajouter ses propres contrôles

- Les virements peuvent être routés différemment selon le corridor de devises

- La banque de réception peut attendre le règlement complet avant de créditer les fonds

À faire aujourd’hui :

- Demandez à votre banque : « Recevez-vous les virements internationaux directement, ou via des banques intermédiaires ? »

- Vérifiez si votre plateforme propose plusieurs modes de paiement et choisissez celui qui est le plus stable pour votre pays (pas forcément le plus rapide).

5) Week-ends, jours fériés et heures limites (cutoff)

Ça paraît évident, mais cela déclenche beaucoup de « fausses paniques ». Beaucoup de rails de paiement (et les back-offices bancaires) ne fonctionnent que les jours ouvrés et selon des heures limites locales.

À faire aujourd’hui :

- Demandez vos paiements plus tôt dans la semaine si vous avez besoin de délais prévisibles.

- Anticipez des retards autour des grands jours fériés, dans le pays de la plateforme ou celui de votre banque.

6) Premier paiement ou paiements après un « changement soudain »

Les premiers paiements, les grosses hausses ou l’activité inhabituelle peuvent déclencher un examen supplémentaire — même si vous n’avez rien fait de mal.

Exemples qui déclenchent souvent un examen :

- Vous avez changé de pays ou commencé à voyager

- Vous avez changé de mode de paiement et demandé un paiement immédiatement

- Vos revenus ont bondi après une promo virale

À faire aujourd’hui :

- Si vous modifiez les paramètres de paiement, attendez un peu avant de demander un gros paiement (quand c’est possible).

- Gardez l’authentification à deux facteurs (2FA) activée et utilisez des appareils de connexion cohérents.

7) Blocages conformité bancaire (AML), surtout pour des revenus adultes internationaux

Les banques peuvent bloquer des virements entrants pour des contrôles supplémentaires, surtout si :

- Le nom du virement entrant ne correspond pas clairement

- La référence/raison du virement est manquante ou floue

- Votre compte est récent ou reçoit rarement des paiements internationaux

À faire aujourd’hui :

- Appelez votre banque et demandez s’il y a un blocage sur un virement international entrant.

- Demandez quels justificatifs sont nécessaires pour le débloquer (parfois, il suffit de confirmer le nom de l’émetteur).

Astuce : conservez un dossier (numérique) avec des captures d’écran de la confirmation de paiement de la plateforme et des éléments prouvant la propriété du compte.

8) Restrictions pays, filtrage régional ou évolutions réglementaires

Certains corridors de paiement ralentissent avec le temps à cause de changements réglementaires, de mises à jour des processeurs ou de nouveaux critères de filtrage.

En tant que créateur, vous ne pouvez pas contrôler cela directement, mais vous pouvez réduire le risque en diversifiant vos sources de revenus et en construisant une base d’acheteurs plus large.

Si vous avez été touché(e) récemment par des frictions régionales, vous pourriez aussi vouloir repenser votre mix de trafic. Par exemple, nous avons expliqué comment des changements réglementaires peuvent frapper un marché spécifique dans : Vérification de l’âge OnlyFans en Italie : que s’est-il passé et comment sauver vos revenus.

9) Problèmes de sécurité : accès au compte, « assistants » ou tiers douteux

Certains « retards » de paiement sont en réalité des signaux d’alerte d’un accès compromis ou d’une sous-traitance risquée : quelqu’un modifie les coordonnées de paiement, ajoute des appareils, ou demande des paiements.

À faire aujourd’hui :

- Activez la 2FA.

- Utilisez des mots de passe uniques.

- Ne partagez jamais l’accès complet à votre compte avec un « manager » ou un « chatter » aléatoire sans contrats et mesures de sécurité.

Si vous évaluez une aide extérieure, lisez ceci d’abord : Arnaque OnlyFans : comment des agences, managers et chatters volent les créateurs.

Checklist de préparation « Paiement international » (à faire avant chaque changement de paiement)

Utilisez-la à chaque fois que vous changez de banque, déménagez à l’étranger ou ajoutez une nouvelle plateforme.

- Confirmez que votre nom légal correspond exactement à celui de votre compte bancaire.

- Vérifiez que votre compte est entièrement vérifié et qu’il n’est pas en cours de re-vérification.

- Recontrôlez votre IBAN/SWIFT/numéro de compte depuis une source bancaire officielle (pas de mémoire).

- Confirmez que votre banque accepte les paiements internationaux entrants pour votre type de compte.

- Demandez à votre banque si une banque intermédiaire est requise pour la devise que vous recevez.

- Évitez de faire plusieurs changements (banque + adresse + mode de paiement) le même jour.

- Enregistrez les reçus/captures d’écran après chaque demande de paiement.

- Gardez une petite réserve de trésorerie : ne gérez pas votre activité avec « zéro jour de marge ».

Si la confidentialité fait partie de votre stress (vivre en famille, boîte aux lettres partagée, crainte des relevés bancaires), vous devrez aussi renforcer la séparation globale de votre identité. Commencez ici : Comment promouvoir votre OnlyFans discrètement (sans que vos proches ne le découvrent).

Si votre paiement est en retard الآن : un protocole de diagnostic calme en 30 minutes

Faites-le dans cet ordre, et vous éviterez la boucle classique qui fait perdre du temps.

- Vérifiez le statut du paiement dans le tableau de bord (en attente vs traité vs échoué).

- Cherchez des alertes sur la vérification, des mises à jour de documents ou des actions requises.

- Confirmez la destination du paiement lettre par lettre (surtout IBAN/SWIFT).

- Vérifiez si la demande a été faite près d’un week-end/jour férié.

- Recherchez dans l’appli bancaire des entrées « entrant », « en attente » ou « virement international » (certaines banques les masquent).

- Appelez votre banque et demandez : « Voyez-vous un virement entrant en cours d’examen sur mon compte ? »

- Si la banque a besoin d’un numéro de référence, fournissez l’ID/reçu de paiement de la plateforme.

- Si la banque ne voit rien et que la plateforme indique traité, contactez le support de la plateforme avec l’ID et la date.

- Si un paiement a échoué ou a été retourné, ne relancez pas la demande en boucle. Corrigez d’abord la cause (nom/coordonnées), puis réessayez.

Un choix intelligent sur le long terme : diversifier les plateformes et la dépendance aux paiements

Si vos revenus dépendent d’une seule plateforme et d’un seul rail de paiement, un changement de politique, une friction régionale ou un souci bancaire peut geler votre trésorerie.

Diversifier ne veut pas forcément dire « tout faire ». Cela peut simplement signifier mettre en place une plateforme secondaire comme voie de revenus de secours.

Deux lectures utiles :

- OnlyFans vs Fanvue : quelle plateforme est la meilleure pour les créateurs adultes en 2026 ?

- Où vendre du contenu adulte et des nudes pour gagner de l’argent (meilleures plateformes)

Et si vous développez votre marketing à l’international, le tracking compte. On ne peut pas corriger ce qu’on ne voit pas. Voici comment suivre les conversions par pays et source de trafic : Guide des liens de tracking OnlyFans.

Quand travailler avec une agence de management aide (et quand ça ne servira à rien)

Une bonne organisation de management ne contournera pas magiquement les systèmes bancaires, mais elle peut réduire les frictions de paiement en rendant votre activité plus cohérente.

Cela aide généralement si :

- Vous gérez plusieurs plateformes et plusieurs configurations de paiement

- Vous voyagez, déménagez souvent, ou avez une situation de résidence/banque complexe

- Votre compte déclenche fréquemment des contrôles de sécurité à cause d’une croissance rapide

- Vous êtes dépassé(e) et vous ratez de petits détails (qui causent de gros retards)

Ce n’est pas idéal si :

- Vous voulez garder le contrôle total de chaque connexion et workflow, et l’externalisation vous stresse

- Vous ne publiez pas encore de manière régulière (vous paierez de l’aide avant d’avoir de l’élan)

- Vous n’êtes à l’aise avec aucun support tiers, même avec des limites et de la transparence

Si vous envisagez une aide professionnelle, ces deux guides valent le détour :

- Quand recruter une agence de management OnlyFans

- 6 signaux d’alerte à repérer avant de signer avec une agence OnlyFans

Chez Lookstars, nous nous concentrons sur des opérations qui réduisent le chaos : configuration sécurisée du compte, systèmes marketing cohérents, chat avec les fans 24/7 et support administratif pour que vous puissiez vous concentrer sur le contenu. Si vous voulez une équipe pour gérer votre activité de créateur plus sereinement (y compris des paiements organisés et plus prévisibles), vous pouvez en savoir plus ici : Lookstars Agency.

Petit rappel de réalité (pour arrêter de vous blâmer)

Parfois, un retard de paiement vient simplement d’une infrastructure bancaire lente et ennuyeuse. Cela ne signifie pas automatiquement que vous avez fait quelque chose de mal, ni que votre compte a « un problème ».

Mais traiter les paiements comme un système — et non comme un mystère — vous fera économiser de l’argent, du stress et beaucoup d’actualisations tard dans la nuit.

Si vous le souhaitez, dites-moi votre pays, votre mode de paiement et le statut indiqué par votre plateforme (en attente/traité/échoué), et je pourrai vous suggérer la cause la plus probable à vérifier en premier.

Prêt à transformer votre carrière?

Rejoignez des centaines de créateurs qui gagnent déjà six chiffres avec Lookstars Agency.

Partager cet article

Meilleure Agence OnlyFans

Principale agence de gestion OnlyFans en Europe.

100% Ebook gratuit

Obtenez notre guide et débloquez les secrets du succès sur OnlyFans.

100% Ebook gratuit

Obtenez notre guide et débloquez les secrets du succès sur OnlyFans.

Calculateur de Revenus et Analyseur de Profil Gratuit

Essayez-les gratuitementContinuer la lecture...

Suis-je assez attirant(e) pour une agence OnlyFans ? La réponse

Peut-on vraiment supprimer totalement son contenu OnlyFans ? La réalité