Les banques peuvent-elles fermer un compte à cause de revenus OnlyFans ? Explications

Si vous gagnez de l’argent sur OnlyFans, il est normal de vous inquiéter : « Est-ce que ma banque peut me fermer mon compte pour ça ? » La réponse honnête es...

Si vous gagnez de l’argent sur OnlyFans, il est normal de vous inquiéter : « Est-ce que ma banque peut me fermer mon compte pour ça ? » La réponse honnête est oui : une banque peut fermer (ou restreindre) un compte même si vos revenus sont légaux, et même si vous n’avez rien fait de « mal ». Mais cela n’arrive pas à tout le monde, et il existe des mesures concrètes pour réduire le risque et protéger votre trésorerie.

Ce guide explique pourquoi des fermetures de compte se produisent, quels comportements déclenchent des contrôles, et comment organiser votre banque pour qu’une seule décision ne fasse pas dérailler vos revenus.

Ce contenu est informatif et ne constitue pas un conseil juridique, financier ou fiscal. Les politiques bancaires et les lois évoluent. Vérifiez toujours auprès de votre banque et, si nécessaire, d’un professionnel qualifié.

Les banques peuvent-elles fermer des comptes à cause de revenus OnlyFans ?

Oui. La plupart des banques se réservent le droit de fermer un compte « à leur discrétion » (souvent avec une explication limitée) en fonction de leurs politiques internes de gestion des risques et des conditions du compte.

Cela ne signifie pas que les revenus OnlyFans sont automatiquement « interdits » dans toutes les banques. En pratique, les fermetures ont plutôt lieu lorsque quelque chose dans votre compte paraît à haut risque pour les systèmes de conformité, ou lorsque votre banque adopte une approche très conservatrice vis-à-vis des paiements liés à l’industrie adulte.

L’idée clé : les banques ne regardent pas seulement la légalité, elles regardent le risque (risque de fraude, schémas de rétrofacturations, incohérences d’identité, activité inhabituelle, risque réputationnel ou risque lié aux politiques internes).

Pourquoi les banques ferment parfois des comptes (en termes simples)

Les banques opèrent sous des obligations de lutte contre le blanchiment (AML) et de « connaissance client » (KYC), et elles surveillent automatiquement les transactions. Si la banque n’arrive pas à être à l’aise avec ce qu’elle observe, elle peut choisir de « réduire le risque » en mettant fin à la relation.

Parmi les raisons fréquentes :

1) Les catégories internes « à haut risque » de la banque

Certaines banques classent certains secteurs comme plus risqués, notamment le divertissement pour adultes, à cause de :

- Davantage de tentatives de fraude dans l’écosystème (pas forcément de votre fait, mais de manière générale)

- Une probabilité plus élevée de litiges et de frictions de remboursement dans certains flux de paiement liés (ou proches) du secteur adulte

- Des enjeux plus fréquents d’identité, de confidentialité et de sécurité (usurpation, doxxing, etc.)

Même si votre activité est légitime, une banque conservatrice peut décider que l’effort de conformité n’en vaut pas la peine.

2) Des schémas de transactions inhabituels qui déclenchent la surveillance

Les banques recherchent des motifs comme :

- Un pic soudain de dépôts (par exemple, vous passez rapidement de 400 $/mois à 9 000 $/mois)

- Beaucoup de petits encaissements suivis de retraits immédiats

- Des paiements échoués ou des annulations à répétition

- Des virements internationaux fréquents ou des intermédiaires inattendus

La croissance n’est pas un problème en soi. Le problème, c’est une croissance qui semble « inexpliquée » par rapport au profil déclaré lors de l’ouverture du compte.

3) Des problèmes de correspondance du nom / KYC

Si les versements ne correspondent pas au nom légal de votre compte bancaire, ou si la banque pense qu’un tiers est impliqué, cela peut déclencher des questions.

Cela peut arriver sans mauvaise intention, par exemple :

- Votre profil de versement utilise un nom légal légèrement différent de celui enregistré par la banque

- Votre versement arrive avec un libellé lié à une société mère ou à un prestataire de paiement, et votre banque n’arrive pas à le rapprocher rapidement

4) Utiliser des produits qui interdisent les revenus liés à l’adulte

Certaines apps de paiement grand public, services prépayés, ou comptes « usage personnel uniquement » peuvent interdire l’usage professionnel ou certains secteurs.

C’est là que beaucoup de créateurs se font piéger sans s’en rendre compte : ce n’est pas toujours OnlyFans en soi, mais le fait d’utiliser le mauvais produit financier pour des revenus d’activité.

Pour un aperçu des attentes AML aux États-Unis, vous pouvez consulter les ressources de base de la FinCEN sur le Bank Secrecy Act.

Ce qui augmente votre risque (et ce qui ne l’augmente pas)

Démêlons les mythes de la réalité.

Situations plus risquées

Ces scénarios augmentent généralement les chances de friction :

- Vous faites arriver tous vos versements sur votre « compte de vie » (loyer, transferts familiaux, petits jobs, tout mélangé)

- Vous ne pouvez pas documenter rapidement l’origine des revenus si la banque vous le demande

- Vous faites des entrées et sorties d’argent le jour même, de façon systématique

- Vous utilisez un type de compte qui interdit l’activité professionnelle

- Vous avez des comportements proches des rétrofacturations sur des services connexes (ce n’est généralement pas sur les versements OnlyFans, mais sur d’autres activités liées)

Situations moins risquées

Ces éléments rendent généralement votre activité bancaire plus claire et plus facile à comprendre :

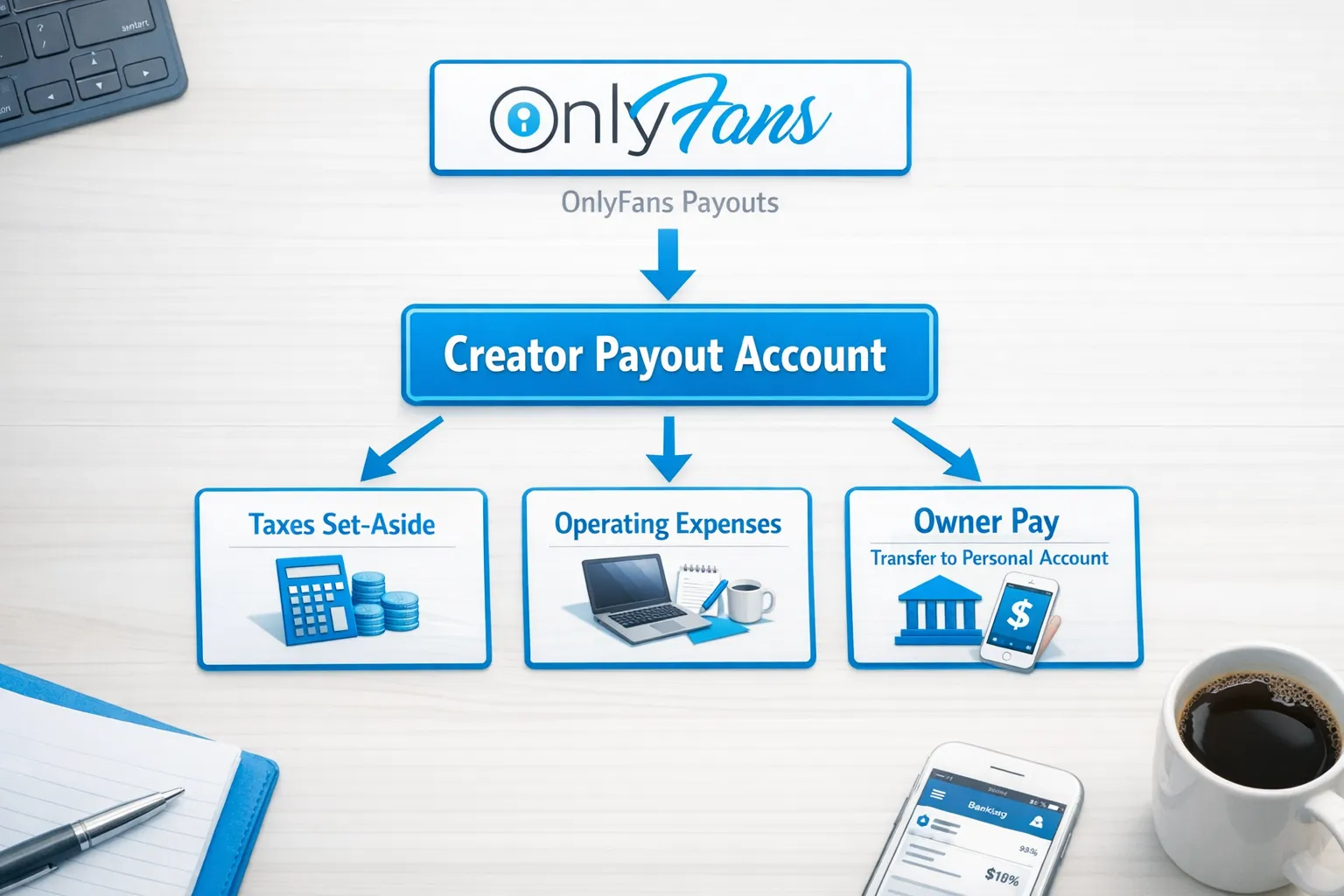

- Un compte dédié, utilisé uniquement pour les versements de créateur et les dépenses professionnelles

- Un calendrier de versement régulier (hebdomadaire ou bi-hebdomadaire) et une routine de transferts cohérente

- Des justificatifs clairs (relevés de versement, factures/reçus, suivi fiscal)

- Une correspondance exacte des noms dans tous les paramètres de versement

Si vous voulez une routine simple qui garde vos comptes « bank-friendly » et « tax-friendly », cela se combine bien avec le guide d’habitudes de comptabilité de Lookstars : OnlyFans Taxes: Weekly Habit to Stay Organized.

Une configuration bancaire plus sûre : un cadre de décision simple

Si vous réfléchissez à la meilleure structure de comptes, utilisez ce cadre « orienté risque » :

Étape 1 : Quel est votre objectif de confidentialité ?

- Si la confidentialité est une priorité, vous voudrez probablement séparer (pour que votre compte principal du foyer n’affiche pas de dépôts liés à l’activité de créateur).

- Si la confidentialité est moins critique, la séparation reste utile pour la comptabilité et la clarté vis-à-vis de la banque.

(La confidentialité inclut aussi l’empreinte numérique, pas seulement les relevés bancaires. Si vous cherchez à rester anonyme vis-à-vis d’amis ou de votre famille, ce guide peut aider : How to Secretly Promote Your OnlyFans (Without Friends or Family Finding Out).)

Étape 2 : Vos revenus sont-ils réguliers ?

- Si vous débutez ou si vos revenus sont irréguliers, un compte personnel dédié peut suffire.

- Si vos revenus sont stables et que vous passez à l’échelle, il est peut-être temps de traiter cela comme une activité (type de compte et documentation inclus).

Étape 3 : Avez-vous besoin d’une LLC (ou d’une structure) ?

Une LLC peut aider à la séparation et à l’organisation, mais ce n’est pas un bouclier magique et cela ne garantit ni la confidentialité ni l’acceptation par une banque.

Si vous y pensez, lisez : LLC for OnlyFans: When It Makes Sense.

Comparatif des options bancaires (avantages et inconvénients concrets)

Voici une comparaison réaliste pour vous aider à choisir.

| Option | Idéal pour | Avantages | Inconvénients / risques | Comment rendre l’option plus sûre |

|---|---|---|---|---|

| Un seul compte courant personnel (tout mélangé) | Tout début, très petit volume | Simple | Motifs plus difficiles à expliquer, exposition de la confidentialité, comptabilité désordonnée | Si vous insistez, suivez au minimum les versements et les impôts chaque semaine |

| Compte personnel dédié uniquement aux versements | La plupart des créateurs qui commencent à scaler | Transactions plus propres, meilleure confidentialité, justificatifs plus simples | Les règles « compte perso » peuvent limiter l’usage pro dans certaines banques | Demandez à la banque si les revenus de créateur sont acceptés ; gardez des justificatifs prêts |

| Compte bancaire professionnel (EI / sole prop ou LLC) | Revenus réguliers, recrutement d’aide, activité structurée | Séparation claire, support souvent plus adapté à l’activité pro | Plus de mise en place, plus de paperasse, pas une garantie | Gardez les documents de l’entité, contrats, et une compta propre |

| Compte fintech / multi-devises (si disponible) | Créateurs internationaux, conversions fréquentes | Peut réduire la friction de versement dans certains cas | Règles variables, qualité du support variable | Vérifiez les usages autorisés et gardez des infos KYC cohérentes |

Aucune configuration ne supprime le risque à 100 %. L’objectif est d’avoir une vie financière propre, explicable et résiliente.

Que faire dès aujourd’hui pour réduire votre risque (checklist rapide)

Si vous voulez la version « à faire maintenant », la voici.

- Ouvrez un compte dédié aux versements (personnel ou pro) utilisé uniquement pour les revenus de créateur et les dépenses liées.

- Assurez-vous que votre nom légal corresponde exactement sur votre banque, vos paramètres de versement et vos documents fiscaux.

- Créez un dossier de justificatifs simple (numérique, c’est très bien) : relevés de versement, factures/reçus des dépenses pro, et votre tableau de suivi.

- Évitez le comportement « entrée/sortie » (par exemple, recevoir un versement et vider le compte instantanément à chaque fois).

- Mettez en place une routine de transferts prévisible : versez-vous un montant de « rémunération du propriétaire » régulier chaque semaine ou deux fois par mois.

Si vous rencontrez des délais ou des versements échoués côté banque, ce guide de dépannage peut vous aider à distinguer les problèmes bancaires des problèmes de plateforme : International Payouts: How to Avoid Common Delays.

Un script à copier-coller pour contacter votre banque (sans trop en dire)

Vous n’avez pas besoin d’être explicite. Vous devez être honnête.

Voici un script que vous pouvez utiliser par téléphone ou via messagerie sécurisée :

« Bonjour, je perçois des revenus via une plateforme en ligne de contenus sur abonnement où je suis créateur vérifié. Les paiements me sont versés sous forme de payouts/versements. Pouvez-vous confirmer que ce type de revenus est autorisé selon les conditions de mon compte ? Si besoin, je peux fournir des relevés de versement et des documents fiscaux. »

Si l’on vous demande de quelle plateforme il s’agit, répondez honnêtement. Si vous n’êtes pas à l’aise pour la nommer dans un premier message, vous pouvez demander quels documents sont nécessaires pour classifier la source de revenus.

Ce qu’il ne faut pas dire (car cela peut se retourner contre vous)

- Ne dites pas que ce sont des « cadeaux » ou « des amis qui envoient de l’argent » si c’est un revenu d’activité.

- Ne faites pas transiter vos revenus via une app dont les conditions interdisent le travail adulte ou l’usage professionnel.

- N’ouvrez pas de comptes avec des informations inexactes.

Ces raccourcis déclenchent souvent précisément les alertes de conformité que vous cherchez à éviter.

Si votre banque ferme votre compte : que se passe-t-il ensuite ?

D’abord, respirez. Une fermeture est stressante, mais c’est généralement gérable.

Voici un plan d’action concret :

1) Clarifiez les délais et l’accès aux fonds

Demandez :

- À quel moment le compte sera-t-il restreint ou fermé ?

- Les fonds seront-ils envoyés par chèque, transférés, ou bloqués pendant une période ?

- Quels documents pouvez-vous fournir confirmant la fermeture et le solde restant ?

Les banques donnent parfois peu de détails, mais vous pouvez au moins obtenir les informations opérationnelles.

2) Empêchez les futurs versements d’arriver sur ce compte

Modifiez votre méthode de versement sur OnlyFans dès que vous avez un compte alternatif prêt.

Si vous êtes au milieu d’un cycle de versement, évitez les changements répétés et rapides. Faites un seul changement propre, puis documentez-le.

3) Conservez vos justificatifs

Téléchargez ou exportez :

- Les relevés bancaires montrant les versements entrants

- Toute notification de fermeture

- Votre historique de versements depuis la plateforme

C’est utile pour les impôts, les litiges et pour expliquer vos revenus à une nouvelle banque si nécessaire.

4) Choisissez une configuration plus résiliente pour la suite

C’est là que la stratégie du « compte dédié aux versements » compte vraiment. Si votre compte de créateur est séparé, une fermeture ne bloque pas votre argent de loyer.

Qui est le plus susceptible d’avoir des problèmes bancaires ?

Cette section est là pour être honnête, pas pour faire peur.

Vous avez plus de chances de rencontrer des frictions si :

- Vos revenus augmentent très vite et votre profil financier ne correspond pas (par exemple, l’activité d’un compte étudiant devient soudainement des dépôts pro à gros volume)

- Vous êtes à l’international et vous gérez des intermédiaires, des conversions de devises ou un routage bancaire irrégulier

- Vous mélangez plusieurs sources de revenus sans suivi (collaborations de marque, espèces, plusieurs plateformes)

Vous avez moins de chances d’avoir de gros problèmes si :

- Vous gérez votre activité de créateur comme une entreprise (séparation, justificatifs, transferts prévisibles)

- Vous gardez votre identité et vos informations KYC cohérentes partout

Le rôle d’une agence de management OnlyFans (et ses limites)

Une équipe de management ne peut pas forcer une banque à laisser un compte ouvert. Mais une bonne agence de management OnlyFans peut réduire le chaos qui déclenche des problèmes.

Par exemple, Lookstars aide les créateurs à stabiliser leur activité grâce à :

- Des systèmes structurés de publication et de revenus (pour que les dépôts soient cohérents, pas aléatoires)

- Une monétisation solide des fans (pour dépendre moins de « gymnastique bancaire » permanente)

- Des outils de protection de la confidentialité comme des conseils de blocage par pays et une configuration de sécurité

- Des workflows de protection contre les fuites de contenu (ce qui réduit les mouvements financiers paniqués après des leaks)

Si vous faites tout seul actuellement, cet article peut aussi vous intéresser : Working With an Agency vs Running OnlyFans Alone.

Questions fréquentes

Une banque peut-elle fermer mon compte sans me dire pourquoi ? Oui, parfois. De nombreuses banques limitent ce qu’elles divulguent pour des raisons de sécurité et de conformité. Vous pouvez quand même demander les délais, l’accès aux fonds et les documents qu’elles peuvent fournir.

Mon relevé bancaire affichera-t-il « OnlyFans » ? Parfois, le relevé affiche le nom de la plateforme ; parfois celui d’une société mère ou d’un prestataire de paiement. Cela dépend de la banque et du routage des versements. Si la confidentialité est importante, utilisez un compte dédié aux versements.

Dois-je ouvrir un compte bancaire professionnel pour des revenus OnlyFans ? Cela peut aider à la séparation et au professionnalisme si vos revenus sont réguliers ou si vous recrutez de l’aide, mais ce n’est pas une garantie. Le choix le plus sûr pour la plupart des créateurs est au minimum un compte dédié aux versements plus des justificatifs propres.

Créer une LLC empêche-t-il les problèmes bancaires ? Pas automatiquement. Une LLC peut améliorer la séparation et l’organisation, mais les banques appliquent toujours leurs politiques de risque. Si vous en créez une, gardez votre KYC, vos documents et votre comptabilité impeccables.

Que faire si ma banque bloque des fonds issus de versements ? Demandez le délai et les documents requis, gardez une communication calme et professionnelle, et conservez tous les relevés de versements et avis de la banque. Si c’est urgent, consultez un professionnel qualifié pour des conseils adaptés à votre pays.

Est-ce plus sûr d’utiliser plusieurs plateformes pour ne pas dépendre d’une seule source de versement ? La diversification peut réduire le risque de revenus, mais elle ajoute de la complexité opérationnelle. Si vous vous développez, suivez vos versements avec rigueur et gardez vos comptes organisés.

Vous voulez une configuration de créateur plus stable et axée sur la confidentialité ?

Si vous générez de vrais revenus sur OnlyFans, l’objectif n’est pas seulement « gagner plus », c’est rester prévisible et protégeable.

Lookstars est une agence de management OnlyFans full-service qui accompagne les créateurs sur le marketing, l’engagement des fans, la stratégie de publication, la protection de la confidentialité et la protection contre les fuites de contenu, avec zéro coût initial et des contrats flexibles résiliables à tout moment.

Si vous voulez de l’aide pour construire une activité plus propre (donc plus facile à gérer et moins stressante à maintenir), vous pouvez en savoir plus sur Lookstars Agency.

Prêt à transformer votre carrière?

Rejoignez des centaines de créateurs qui gagnent déjà six chiffres avec Lookstars Agency.

Partager cet article

Meilleure Agence OnlyFans

Principale agence de gestion OnlyFans en Europe.

100% Ebook gratuit

Obtenez notre guide et débloquez les secrets du succès sur OnlyFans.

100% Ebook gratuit

Obtenez notre guide et débloquez les secrets du succès sur OnlyFans.

Calculateur de Revenus et Analyseur de Profil Gratuit

Essayez-les gratuitementContinuer la lecture...

Suis-je assez attirant(e) pour une agence OnlyFans ? La réponse

Peut-on vraiment supprimer totalement son contenu OnlyFans ? La réalité